3. Messgrößen

3.1 Zieldefinition

Die Ziele des Betriebes werden durch Budgetwerte dargestellt. Diese Budgetwerte leiten sich von direkt messbaren Größen ab, den direkten Messgrößen. Durch Umrechnung werden daraus Beträge ermittelt, die als Zu- und Abgänge in die Budgetkonten eingehen.

Vor der Übernahme eines Zieles in das Zielverfolgungssystem muss sichergestellt werden, dass diese Messgrößen verfügbar sind, entweder durch direkte Übernahme aus einem bestehenden System oder durch manuelle Eingabe als Ausweichmöglichkeit. Ist diese Messgröße nicht verfügbar, kann das Ziel nicht in das Zielverfolgungssystem aufgenommen werden.

Die Messgrößen sind allgemeinverständliche Werte, die aus verschiedenen Quellen, wie zum Beispiel Kostenrechnung, Kalkulation, Qualitätsstatistik und so weiter herangezogen werden. Die Ziele können sich in Größen ausdrücken, die nicht unmittelbar bewertbar sind. Demgemäß unterscheiden wir Kostenziele, leicht quantifizierbare oder bewertbare Ziele und schwer quantifizierbare oder bewertbare Ziele. Einfach quantifizierbare Ziele sind Ziele, für die sich bezüglich des zugrundeliegenden Mengenansatzes (Mengengerüst) verhältnismäßig leicht eine Ziele definieren lässt. Insgesamt gesehen sind diese Ziele durch einfache Größen zu beschreiben. Lassen sie sich auch noch durch monetäre Größen, also in €, bewerten, handelt es sich um leicht bewertbare Ziele.

Bei schwer bewertbaren Zielen handelt es sich um Effekte, die sich erst aus Umrechnungen und meist auch betriebswirtschaftlich wenig fundierten Annahmen und Schätzungen ergeben; zum Beispiel Qualifikation der Mitarbeiter oder die Arbeitstiefe. Für die Quantifizierung dieser Ziele sind Hilfsgrößen zu ermitteln, die teilweise sogar durch eine subjektive Einschätzung bestimmt werden. Diese Ziele können aber wichtig für die Wettbewerbsfähigkeit eines Unternehmens sein.

Zur Budgetbildung sind diese Ziele, besonders wenn sie monetär bewertet sind, in Punkte umzurechnen. Dazu werden Umrechnungsfaktoren gebildet, die durch die Form Messgröße x Faktor gekennzeichnet sind.

| Ziele | direkte Messgrößen | Umrechnung | Quelle der Messgrößen |

A. Kostenziele:

| A.1 Produktivität erhöhen | Aufwand (€) entsprechend Vorkalkulation | Punkte / € | Nachkalkulation bzw. mitlaufende Kalkulation |

| Aufwand (€ oder Stunden) / Umsatz (€) | Punkte / € | Nachkalkulation bzw. mitlaufende Kalkulation | |

| A.2 Fertigungskosten senken | Fertigungskosten (€) entsprechend Vorkalkulation | Punkte / € | Nachkalkulation bzw. mitlaufende Kalkulation |

| A.3 Materialkosten senken | Materialkosten (€) entsprechend Vorkalkulation | Punkte / € | Nachkalkulation bzw. mitlaufende Kalkulation |

| A.4 Maschinenkosten senken | Maschinenkosten (€) / Stunde | Punkte / € | Ermittlung der Maschinenstundensätze aus dem BAB |

B. Auftragsbezogene, leicht quantifizierbare Ziele:

| B.1 Qualität | Fehler (Stück) je Anzahl Produkte (Stück) | Punkte / S (€ je Stück) | Qualitätsstatistik |

| Anzahl Reklamationen (Stück) der Kunden | Punkte / S (€ je Stück) | Qualitätsstatistik | |

| Anzahl Reklamationen (Stück) der QC | Punkte / S (€ je Stück) | Qualitätsstatistik | |

| Aufwand (€) Nacharbeit | Punkte / S (€ je Stück) | Kostenstellen-rechnung, extrahiert nach Perioden | |

| B.2 Termintreue | Tage Verzug | Punkte / Tag | Werkstatt-steuerung |

| Tage Verzug * Kosten (€) | €/(Tag* €) | Werkstattstunden in Verbindung mit Vorkalkulation | |

| (Tage Verzug * Kosten (€)) aufgeholt | €/(Tag* €) | Werkstattstunden in Verbindung mit Vorkalkulation |

C. Auftragsneutrale, leicht bewertbare Ziele:

| C.1 Ergebnisverbesserung | Ergebnis (€) je Abrechnungsperiode | Punkte / € | Kostenstellen-rechnung, extrahiert nach Perioden |

| C.2 Umsatzsteigerung | Umsatz (€) je Abrechnungsperiode | Punkte / € | Finanzbuchhaltung |

| C.3 Bestandssenkung | Bestandswert (€) pro Umsatz (€) je Periode | Punkte / € | Kostenstellen-rechnung |

| Bestandswert (€) | Punkte / € | Kostenstellen-rechnung | |

| Bestandswert (€) pro Wertschöpfung (€) je Periode | Punkte / € | Kostenstellen-rechnung | |

| C.4 Betriebsstoffverbrauch | Verbrauch (€) je Periode | Punkte / € | Kostenstellen-rechnung |

| senken (nach Art, z.B. | Verbrauch (€) je Umsatz | Punkte / € | Kostenstellen-rechnung |

| Schmierstoffe. Werkzeuge Maschinen, Reparaturen) | Verbrauch (€) je Fertigungsstunde | Punkte / € | Kostenstellen-rechnung |

| Verbrauch (€) je Einheit Wertschöpfung (€) | Punkte / € | Kostenstellen-rechnung |

D. Auftragsneutrale, leicht quantifizierbare Ziele:

| D.1 Durchlaufzeiten reduzieren | Std. je Auftrag | Punkte / Std. | Werkstattsteuerung |

| Std. je Auftragswert (€) | Punkte / (€ * Std.) | Werkstattsteuerung | |

| D.2 Fehlzeiten senken | Durchschnittliche Fehlzeit (Std.) je Mitarbeiter | – Punkte / Std. | Personal-informationssystem |

| D.3 Rüstaufwand senken | Std. je Rüstvorgang (Stück) | Punkte / Std. | Betriebsstatistik |

| Rüstvorgänge (Stück)/ Periode | Punkte / Stück | Betriebsstatistik | |

| Rüstkosten (€) je Periode | Punkte / € | Betriebsstatistik | |

| D.4 Flächenbedarf senken | m² | Punkte / m² | manuell ermittelt |

| m² je Mitarbeiter | Punkte / m² | manuell ermittelt | |

| m² je Arbeitsplatz | Punkte / m² | manuell ermittelt | |

| m² je Umsatz | Punkte / m² | manuell ermittelt | |

| D.5 Ausfallzeit senken | Ausfallzeit / Periode | Punkte / Std | Betriebsstatistik |

| (nach Art, z.B. Werkzeuge, Maschinen, | Ausfallzeit je Betriebsstunden | Punkte / Std | Betriebsstatistik |

| Reparaturen) | Ausfallzeit je Wertschöpfung (€) | Punkte / Std | Betriebsstatistik |

E. Auftragsneutrale, schwerer bewertbare Ziele:

| E.1 Erweiterung Arbeitsinhalte | Anzahl Arbeitsplatzeinsätze (Stück) je MA | Punkte / Stück | Betriebsstatistik |

| E.2 Qualifikation verbessern | mögliche Arbeitsplätze (Stück) je MA | Punkte / Stück | Betriebsstatistik |

| mögliche Punkte aus einem Qualifizierungskatalog | Punkte / Punkt | Betriebsstatistik | |

| E.3 Produktionsflexiilität erhöhen | x Tage vor Beginn kostenneutrale Änderung | Punkte / Tag | Betriebsstatistik |

| E.4 Zeitflexibilität | Streuung der Anwesenheit (Std./Tag Anwesenheit) | Punkte / (Std/Tag) | Personalinformationssystem |

| E.5 Kontinuierliche Verbesserung | Anzahl Vorschläge (Stück) je Mitarbeiter/ Periode/ Gruppe | Punkte / Stück | Betriebsstatistik |

| Anzahl angenommener Vorschläge (Stück) je Mitarbeiter und Periode | Punkte / Stück | Betriebsstatistik | |

| Wert der angenommenen Vorschläge (€) | Punkte / € | Betriebsstatistik | |

| E.6 Arbeitsverdichtung | Arbeitsgänge (Stück) je Produkt | Punkte / Stück | Arbeitsplansystem |

| E.7 Arbeitszufriedenheit verbessern | subjektive Fremdeinschätzung | Punkte / Pkt. | manuelle Ermittlung |

| E.8 Kommunikation verbessern | subjektive Fremdeinschätzung | Punkte / Pkt. | manuelle Ermittlung |

| E.9 Motivation verbessern | subjektive Fremdeinschätzung | Punkte / Pkt. | manuelle Ermittlung |

3.2 Einbindung der indirekten Bereiche

Um mit dem System einen ganzheitlichen Ansatz zu verwirklichen, ist es unbedingt notwendig, die indirekten Bereiche (Vertrieb, Marketing, Konstruktion, AV, F&E) mit einzubeziehen und sie am Prämiensystem partizipieren zu lassen.

Dabei werden folgende Ziele angestrebt:

1. Lukrative Aufträge akquirieren (Vertrieb)

2. Gestaltung innovativer Produkte nach Kundenbedürfnissen (Marketing, Konstruktion, Vertrieb, F&E)

3. Optimale Produktionsplanung bzw. Auftragssteuerung (AV)

4. Senkung der Fixkosten (alle Bereiche)

5. Verbesserung der Kommunikation zwischen direkten und indirekten Bereichen

6. Senken der Durchlaufzeit und Lagerkosten

Dieses Ziel kann durch folgendes Prämiensystem erreicht werden:

Vom Preis der für einen Auftrag am Markt erzielt werden kann, wird ein Gewinnanteil, die Materialkosten, die Produktionskosten und ein Prämienanteil abgezogen. Der restliche Betrag dient zur Deckung der Fixkosten. Wenn die Summe der Restbeträge für einen bestimmten Zeitraum (je nach Durchlaufzeit Monat, Quartal oder Jahr) die Fixkosten im selben Zeitraum übersteigt, können die indirekten Bereiche Prämien aus dem Überschuss erhalten. Parameter müssen so eingestellt werden, dass nur bestimmte Obergrenzen erreicht werden dürfen, weil sonst der ganze Gewinn abgeschöpft wird (Schaubild über Kapitalfluss). Der Prämienanteil, der abgezogen wurde, kann benutzt werden um z.B. Prämien für Unterschreitung der Rahmentermine zu bezahlen. Damit wird also eine Verbesserung honoriert, die für den Betrieb erst in der Zukunft Vorteile bringt (kürzere Durchlaufzeiten können kalkuliert werden).

Marktpreis

– Gewinnanteil

– Materialkosten

– Prämienanteil

– Produktionskosten

= Restbetrag

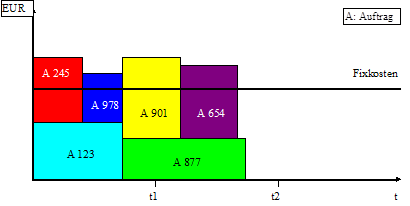

Ziel: ? Restbeträge (t) > Fixkosten (t)

Das Ziel wird in dem nachfolgenden Schaubild erläutert.

Es wird davon ausgegangen, dass die Fixkosten im Verlauf der Zeit weitgehend konstant sind. Die Restbeträge der einzelnen Aufträge werden den Zeitperioden zugeordnet, in denen sie bilanzmäßig wirksam werden (die Höhe der Fläche repräsentiert den Wert des Restbetrags; die Länge den Zeitraum, in dem der Auftrag abgearbeitet wird). Die Summe der Restbeträge im betrachteten Zeitraum muss nun die Summe der Fixkosten im selben Zeitabschnitt überschreiten, damit Prämien für die indirekten Bereiche fällig werden. Je größer der Restbetrag ist, den die einzelnen Aufträge erzielen, desto schneller wird die Fixkostenlinie überschritten.

Abb.: Prämienableitung für die indirekten Bereiche

Abb.: Prämienableitung für die indirekten Bereiche

Das System hat folgende Auswirkungen auf die indirekten Bereiche:

1. Vertrieb

Der Vertrieb muss Aufträge akquirieren, die einen möglichst hohen Restbetrag ergeben. Es zählt also die Qualität eines Auftrags und nicht die Quantität. Weiterhin steigt die Wahrscheinlichkeit von Prämien für den Vertrieb, wenn er intensiv mit der Produktionsplanung (Terminsituation) und der Marketingabteilung (schnelle Weitergabe von Kundenwünschen, kurze Reaktionszeit, wieder lukrative Aufträge) zusammenarbeitet.

2. Marketing

Der Beitrag der Marketingabteilung zur Verbesserung der Prämiensituation besteht in der Bemühung, attraktive Produkte von hoher Qualität in Zusammenarbeit mit Konstruktion und F&E zu konzipieren. Das Niveau von Marketingaktivitäten trägt entscheidend zur Auftragssituation des Unternehmens bei.

3. AV/Zentrale Produktionssteuerung

Je schneller Aufträge durch die Produktion geschleust werden, desto früher trägt der Restbetrag zur Deckung der Fixkosten bei und kann der nächste Auftrag eingelastet werden. Hauptansatzpunkt ist dabei die Vermeidung von langen Liegezeiten und Produktionswegen. Dadurch werden gleichzeitig die Lagerkosten und die Durchlaufzeiten gesenkt.

4. Konstruktion/F&E

Konstruktion und F&E können z.B. im Bereich der Materialkosten und Vereinfachung von Montagevorgängen zur Prämienrealisierung beitragen. Je günstiger die Material- und Produktionskosten, desto größer der Restbetrag.

5. Alle Bereiche

Jeder Bereich kann durch Verbesserungsvorschläge zur Senkung der Gemeinkosten (z.B. Energieeinsparung, Recycling/Müllkosten etc.) die Schwelle, ab der Prämien bezahlt werden, absenken. Durch Intensivierung der Kommunikation zwischen allen Bereichen können bereichsübergreifend und interdisziplinär neue Lösungen zur Verbesserung der Kosten-, Auftrags- und Produktionsablaufsituation gefunden werden.

manufactus GmbH in Kooperation mit Helmuth Gienke

Alle bisher erschienenen Beiträge finden Sie hier.